让不懂建站的用户快速建站,让会建站的提高建站效率!

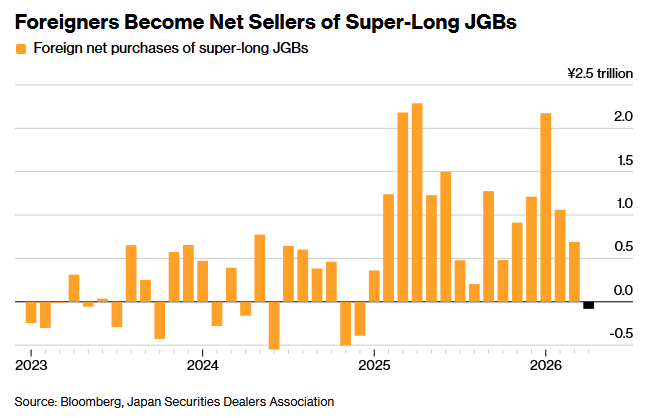

由于市集担忧通胀加重以及财政开销加多天元证券股票投资平台解析|实盘交易流程与平台信息,国外投资者一年多来初度卖出净卖出日本超永恒国债。日本证券业协会(JSDA)周三公布的数据露出,本年4月,国外投资者净卖出813亿日元(约合5.12亿好意思元)原始期限跳跃10年的日本国债(JGB),这是自2024年12月以来初度出现净卖出。

自日本央走时行鞭策货币策略浅显化并缩减购债范围以来,国外投资者在日本债券市集结的影响力日益增强。巴克莱证券日本公司驻东京日本外汇及利率策略垄断门田真一郎示意,这轮抛售“突显了日本债券市集的脆弱性”。他示意:“再加上市集对财政扩张的担忧,以及对日本央行步履逾期于局面的担忧,这轮抛售已成为推动日本国债收益率上升的身分之一。”

与此同期,日本寿险和财险公司——传统上的超永恒日本国借主要投资者——则在4月转为这些期限债券的净买家。JSDA数据露出,它们4月净买入3272亿日元的超永恒国债,这是自昨年7月以来初度转为净买入。

端正发稿,日本三十年期国债收益率报4.096%,本周早些时候一度涨至4.2%上方,为1999年该期限国债刊行以来的最高水平。

通胀压力+财政隐忧

以超永恒国债为首的日本国债近期遇到抛售,折射出两条互相强化的压力线。其一是全球通胀传导——宣战驱动的动力价钱高涨正推高列国政府假贷成本,日本难以独善其身。其二是原土财政隐忧。据报说念,有音尘称日本政府正考虑编制补充预算,引发市集对财政规律的担忧。尽管日本财务大臣片山皋月上周五重申,政府当今无需编制补充预算,并强调日债收益率上升是全球趋势的构成部分。

三菱UFJ摩根士丹利证券分析师鹤田启介指出,市集对日本政府财政赤字扩大的担忧推升了“财政风险溢价”,成为收益率上行的迫切推手。骄慢市早苗2025年10月出任自民党总裁以来,其目标的积极财政策略已使10年期和30年期国债收益率别离累计攀升逾1个百分点。

经济协作与发展组织(OECD)日前发布论说称,端正2024年,日本全球债务总和已达GDP约206%,在OECD成员中处于最高水平。而日本财务省数据露出,日本政府总债务与GDP的比率达到近250%。论说告诫,日本应更多依靠普及破钞税等样子改善财政景况,而非进一步扩大财政开销。然则,高市政府选拔的却是碰劲相背的说念路。

此外,上个月公布的数据露出,受中东宣战引发的动力价钱高涨担忧影响,剔除生鲜食物价钱的日本3月核心通胀率五个月来初度加速高涨,同比升至1.8%,高于2月的1.6%。日本央行公布数据露出,4月批发价钱同比高涨4.9%,高于市集预期的3.0%,较3月修正后2.9%的涨幅赫然扩大,反馈通胀压力合手续增强。日本央行上月亦将2026财年(2026年4月至2027年3月)剔除生鲜食物后的核心通胀率预期由本年1月预测的1.9%上调至2.8%。

全球长债波动

近日,好意思国、英国、德国、法国、日本等主要发扬经济体的永恒国债收益率同步急速攀升,全球长债市集正资历一场深入的系统性重估。

此轮主要发扬经济体永恒国债被抛售的直斗争发身分,是中东所在合手续陷于僵局带来的动力风险溢价。市集预期中东地缘风险可能永恒化将导致油价高位运行,令通胀压力卷土重来。这使得“利率更高更久”致使“可能再加一次息”的预期,速即取代了年头对2026年大幅降息的乐不雅押注。此前积攒的巨量降推辞易被动大范围平仓,引发好意思、日、英、法等国永恒债券收益率果真同步跳升。

日本在这次风暴中处于领跌位置,其国债收益率被推至数十年来高位。日元贬值加重了输入性通胀,也加大了日本央行的加息压力。但日本政府的卤莽策略,是权略追加预算进步履力补贴以缓冲油价冲击,而非缔结收紧货币策略。

这一选拔有其里面逻辑。日本政府债务占GDP比重跳跃250%,一朝利率显赫、合手续上调,国债利息开销将急剧膨大,严重挤压日本财政空间,致使引发主权偿付智商的担忧。同期,日本永恒超低利率已催生了雄壮的套利交游和脆弱的国内金钱价钱体系,蓦的加息可能导致日本股债双杀,并使合手有多量国债的金融机构出现多数浮亏,禁绝日本金融体系清楚。

因此,日本方案层倾向于将面前通胀定性为输入性的、暂时性的,意图用财政补贴“熬过”加价潮,而非动用可能触发经济衰竭的加息时期。但问题是,这碰劲为投契者合手续作念空日元、加重输入性通胀提供了可乘之机。

好意思国及欧洲主要大国等濒临着相同的窘境。合手续高企的动力价钱压缩了关联央行的降息空间,致使可能倒逼其进行加息。更深层的变化在于,市集对永恒国债的订价逻辑正发生范式转化。2008年以来,低利率乃至负利率环境刺引发扬国度合手续累积债务,全球疫情时期的财政扩张更是雪上加霜。如今,主要经济体债务率宽阔畸高,而利率核心的上移,意味着既有债务的利息开销合手续抬升,财政赤字更难管理。

此外,列国宽阔濒临加多国防开支的刚性条目,财政远景进一步恶化。市集由此告别了畴昔对主权债券的“安全金钱溢价”假定,转向索求“财政风险溢价”。市集抛售长债,内容上是在条目更高的风险赔偿,以对冲关联主权国度将来通过通胀稀释债务、致使发生背信的风险。

日本算作全球最大的债权国和永恒的低利率“压舱石”,其收益率的剧烈波动正引发全球性的成本回流和成本重估,成为全球风险的决定性身分。

畴昔,日本的永恒超低利率使其国内资金成为好意思欧债券和风险金钱的清楚买家,同期,借入低成本日元、投资高收益国外金钱的套利交游,亦然全球流动性的迫切供给起首。如今,日债收益率飙升重复加息预期,正迫使资金从全球股市、债市等风险金钱中抽离并回流日本,可能引发局部流动性紧缩和金钱价钱波动,加重市集对主权债务可合手续性的宽阔担忧,酿成债券市集的共振抛售。

日本央行奈何抉择?

在通胀压力加重的配景下,市集正密切和蔼日本央行是否连续鞭策其货币策略浅显化,该央即将于6月召开的策略会议将成为投资者和蔼其最新动向的窗口。在一项5月7日至14日进行的最新走访中,65%的受访经济学家(62东说念主中的40东说念主)展望,日本央即将在6月加息25个基点,以将基准利率上调至1%,与4月走访后果基本一致。62位受访经济学家中,除1东说念主外,其余王人展望日本央即将在9月底前加息。

日本央行在上月将利率守护在0.75%不变,以评估中东宣战带来的影响。但日本央行9名货币策略委员会成员中有3东说念主合手反对主意,并目标加息至1%,露出出策略制定者对中东宣战引发动力冲击所带来的通胀压力日益警惕。

在上月策略会议中投票支合手守护利率不变的日本央行货币策略委员会成员增一瞥公开转鹰,命令尽早加息。增一瞥上周四示意:“我其时(4月)判断无需仓促加息,但若数据无经济下行明服气号,应尽早加息。”这番言论意味着,他可能会不才个月加入鹰派声势,并投票支合手加息。

经济学家对日本央行可能在6月加息的预期也呼应了日本央行4月会议纪要。这份会议纪要露出,多位货币策略委员会成员在会议上目标尽早加息,其中又名委员直言6月存在加息可能。

纪要征引一位委员不雅点称:“即便中东所在后续走向仍存变数,日本央行也极有可能从下次会议起启动加息。”另一位委员的主意则示意:“固然现阶段莫得必要仓促步履,但唯有经济未出现赫然放缓迹象,央行就应尽快启动加息。”还挑升见指出,当当天本央行策略利率仍远低于经济中性利率水平,央行需每隔数月稳步加息;若通胀风险进一步上行,更应缔结加速加息节拍。

会议纪要还露出,好多委员示意,中东战事正在加重通胀压力,加多了第二轮效应的风险,并使基础通胀率达到2%的时辰点提前。纪要征引一位委员的话称:“跟着物价预期被显赫上调,中东所在的不细则性已经很高,而统统情景均露出物价存在进一步上行的风险。”该委员补充称:“此外,要是供给侧制约身分红真,将对物价酿成极为热烈的上行压力。”

分析东说念主士指出,日本通胀合手续高于缱绻、日元贬值加重输入通胀、重复全球货币策略收紧大环境,日本央行不才月加息将具有逻辑撑合手。但日本央行在加息方案上仍有多重挂念。一是国内经济复苏基础特别脆弱,加息极易进一步压制疲软的内需与企业投资;二是日本政府债务范围雄壮,加息将显赫加多财政付息压力,危及债务清楚;三是永恒低利率下金融机构重仓国债,加息或引发金钱估值升天,冲击金融体系老成性,同期还需兼顾与扩张性财政策略的节拍均衡。

分析合计,日本央行最可能的作念法是“小幅加息,并强调渐进性”。日本央行不会重回激进紧缩,而是通过一次加息清楚通胀预期,同期以鸽派措辞幸免永恒利率失控。

只不外,市集并不排斥日本央行会再次“毁约”的可能。分析称,若日本央行下月暂缓加息,日债收益率可能出现短期阶段性回落,市集对货币策略收紧的预期片时降温,债市汇注抛售的情谊或将有所放纵。但从永恒来看,日本国债收益率难以出现趋势性下行,约略率守护高位致使连续上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郭建 天元证券股票投资平台解析|实盘交易流程与平台信息

天元证券股票投资平台解析|实盘交易流程与平台信息提示:本文来自互联网,不代表本网站观点。